Cómo crear un presupuesto eficaz para gestionar sus deudas

Anúncios

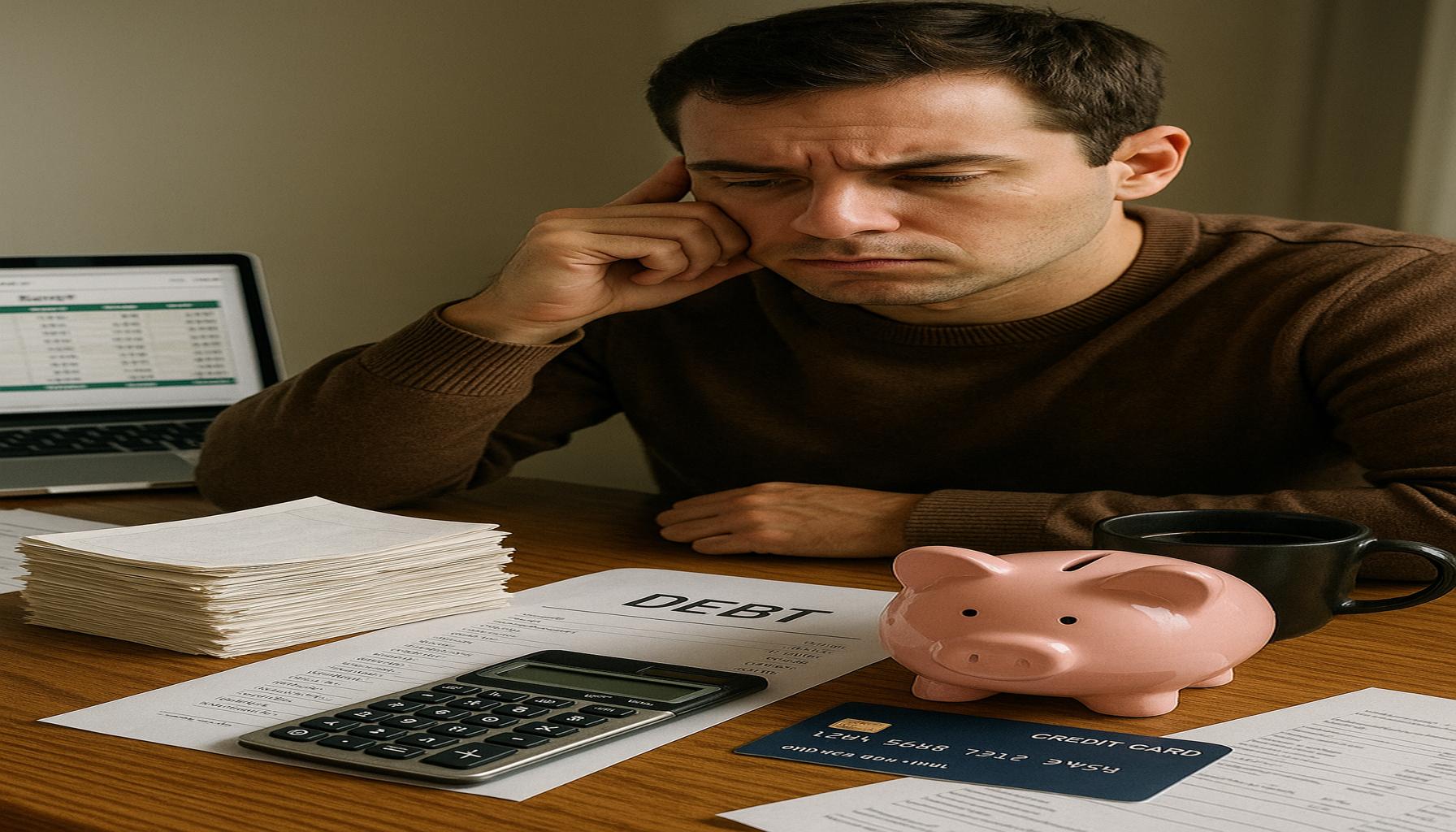

Importancia de la gestión de deudas

La gestión de deudas puede parecer un reto abrumador, pero con un presupuesto eficaz es posible tomar el control de sus finanzas. Un buen presupuesto no solo le ayuda a visualizar sus ingresos y gastos, sino que también proporciona un camino claro para pagar deudas y evitar problemas financieros futuros. En Colombia, donde muchas personas enfrentan fluctuaciones económicas, un manejo adecuado de las deudas se convierte en un elemento esencial para garantizar estabilidad financiera.

Anúncios

Elementos clave de un buen presupuesto

Un buen presupuesto se construye sobre varios elementos clave que, si se aplican correctamente, facilitarán la administración de las deudas. A continuación, se detallan algunos de estos elementos:

- Conocimiento de ingresos: Para comenzar, es crucial identificar todas sus fuentes de ingreso mensuales. Esto incluye su salario, ingresos por freelance, o cualquier otra entrada de dinero. Es recomendable sumar todos estos ingresos y tener una cifra clara, lo que le permitirá saber cuánto puede gastar cada mes.

- Registro de gastos: Anotar todos sus gastos, desde esenciales como alimentación y transporte hasta lujos como entretenimiento, es fundamental. El uso de aplicaciones de finanzas personales o incluso una simple hoja de Excel puede ayudar en este aspecto. Revisar sus gastos en un mes típico puede revelar hábitos innecesarios, como suscripciones que no utiliza o comer fuera con frecuencia.

- Clasificación de deudas: Organice sus deudas por tasa de interés y cantidad. Este ejercicio le permitirá identificar cuáles son las deudas más costosas y cuáles deben ser pagadas primero. Por ejemplo, si tiene una tarjeta de crédito con una tasa de interés del 30% y un préstamo personal del 10%, es más eficiente dirigir sus esfuerzos hacia la tarjeta de crédito.

Estableciendo prioridades

Una vez que haya reunido la información básica, es el momento de establecer prioridades. Hágase preguntas como:

Anúncios

- ¿Cuántas deudas tengo?

- ¿Cuáles tienen tasas de interés más altas?

- ¿En qué áreas puedo reducir gastos?

Por ejemplo, si descubre que puede reducir el gasto en entretenimiento al hacer actividades gratuitas o al aire libre, puede liberar un poco de dinero que se destinará a pagar deudas. Es importante ser honesto consigo mismo y ajustar su estilo de vida según su situación financiera actual.

Creando un plan de acción

En este artículo, exploraremos cómo diseñar un presupuesto que no solo le ayude a pagar sus deudas, sino que también le brinde paz financiera. Para ello, aprenderemos a implementar estrategias prácticas y efectivas. Una de ellas puede incluir el método de “bola de nieve” para el pago de deudas, que sugiere pagar primero las deudas más pequeñas. Esto puede crear un efecto motivacional positivo al ver que las deudas disminuyen más rápidamente. También es recomendable evaluar periódicamente su presupuesto para realizar ajustes y seguir informado sobre su progreso financiero.

Recuerde que la clave del éxito radica en la constancia y la disciplina. Con un presupuesto bien diseñado, usted puede tomar decisiones informadas que mejorarán su situación económica y le ayudarán a alcanzar sus metas financieras a largo plazo.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Construyendo un presupuesto sólido

Para crear un presupuesto eficaz que le ayude a gestionar sus deudas, es fundamental seguir un proceso sistemático. A continuación, explicaremos los pasos más importantes para construir un presupuesto que no solo le ayude a visualizar su situación financiera, sino que también le permita tomar decisiones informadas.

1. Evaluar su situación financiera actual

Lo primero que debe hacer es realizar una evaluación completa de su situación financiera. Esto incluye entender tanto sus ingresos como sus gastos. Comience por hacer una lista de todos sus ingresos mensuales. Asegúrese de incluir no solo su salario, sino también cualquier ingreso adicional que pueda tener, como trabajos freelance, alquileres, o cualquier otro ingreso relevante.

Luego, haga un inventario de sus gastos mensuales. Divídalos en dos categorías: gastos fijos y gastos variables. Los gastos fijos son aquellos que no cambian mes a mes, como el arriendo, la luz, y el agua, mientras que los gastos variables son más flexibles, como el entretenimiento o la compra de ropa. Registrar cada gasto le permitirá tener una imagen clara de dónde está yendo su dinero.

2. Analizar y ajustar gastos

Una vez que tenga una visión clara de sus ingresos y gastos, es tiempo de analizar sus hábitos de consumo. Revise su lista de gastos para identificar áreas donde pueda realizar ajustes. Pregúntese si todos los gastos son necesarios y si hay categorías donde puede reducir costos. Por ejemplo, si gasta mucho en comer fuera, considere preparar más comidas en casa, lo que no solo es más económico, sino también más saludable.

- Entretenimiento: Reemplace cenas en restaurantes por noches de películas en casa.

- Compras impulsivas: Evite comprar cosas que no necesita, estableciendo un periodo de reflexión antes de cualquier compra grande.

- Servicios de suscripción: Revise si realmente usa todos los servicios a los que está suscrito; considere cancelar aquellos que no son esenciales.

3. Establecer un fondo de emergencia

Otro aspecto importante a considerar al crear su presupuesto es la creación de un fondo de emergencia. Este fondo le ofrecerá un colchón financiero en caso de que surjan gastos inesperados, lo que podría evitar que acumule más deudas en el futuro. Se recomienda destinar al menos el 10% de sus ingresos mensuales a este fondo hasta alcanzar un monto que le brinde seguridad, como el equivalente a tres meses de gastos.

Recuerde que, aunque el proceso de crear un presupuesto puede requerir tiempo y esfuerzo, los beneficios a largo plazo merecen la pena. Tener un plan claro ayudará a reducir sus deudas y a mejorar su salud financiera general. La constancia y la disciplina son claves para mantener su presupuesto y lograr sus objetivos financieros.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Asignar categorías y establecer prioridades

Una vez que haya evaluado su situación financiera y ajustado sus gastos, el siguiente paso es asignar categorías a su presupuesto. Esta es una parte clave que le permitirá seguir sus gastos de manera más efectiva y asegurarse de que está asignando su dinero a las áreas correctas. Las categorías típicas pueden incluir vivienda, alimentación, transporte, salud, ahorro y, por supuesto, el pago de deudas.

1. Crear categorías específicas

Para personalizar su presupuesto y hacerlo más eficaz, es recomendable crear categorías específicas que se adapten a su vida diaria. Por ejemplo:

- Vivienda: Incluya alquiler o hipoteca, servicios públicos, y mantenimiento.

- Alimentación: Separe los gastos de supermercado de los de comer fuera.

- Transporte: Considere gasolina, transporte público, o incluso mantenimientos de vehículo.

- Deudas: Asigne un monto específico para el pago de deudas, priorizando aquellas con tasas de interés más altas.

Recuerde que la asignación de categorías debe reflejar sus prioridades y sus objetivos financieros. Si su principal objetivo es pagar sus deudas, entonces asegúrese de dedicar un porcentaje significativo de su presupuesto mensual a esta categoría.

2. Establecer prioridades de pago de deudas

Cuando se trate de gestionar deudas, es crucial establecer un orden de prioridad para los pagos. Identifique cuáles son sus deudas más difíciles de manejar. Por lo general, se recomienda abordar primero aquellas con intereses más altos, como tarjetas de crédito. Esto le ayudará a reducir la cantidad total que paga en intereses a lo largo del tiempo. Algunas estrategias que puede seguir incluyen:

- Método de bola de nieve: Pague primero las deudas más pequeñas, de modo que la sensación de logro lo motive a seguir adelante.

- Método de avalancha: Enfoque su atención en pagar las deudas de mayor interés primero para ahorrar dinero en el futuro.

Ambos métodos pueden ser efectivos, así que elija el que mejor se adapte a su estilo y sus preferencias. La clave es ser constante y mantener un seguimiento de sus avances, esto lo motivará a seguir trabajando en la reducción de sus deudas.

3. Revisar y ajustar el presupuesto periódicamente

El presupuesto no es un documento estático, sino una herramienta dinámica que debe revisarse y ajustarse de acuerdo a su situación financiera. Al menos una vez al mes, revise su presupuesto para verificar si está cumpliendo con sus metas. Analice si sus gastos en ciertas categorías han cambiado, si ha recibido nuevos ingresos, o si se han presentado gastos inesperados. Esto le permitirá hacer los ajustes necesarios y mantener su presupuesto alineado con su realidad.

También es importante jugar con el *presupuesto flexible*, donde reserve ciertos montos extras o excedentes en su presupuesto para gastos imprevistos o para incrementar el pago de sus deudas cuando sea posible.

Involucrarse activamente en la gestión de su presupuesto es esencial para conseguir una mejora en su salud financiera y avanzar decisivamente en el camino hacia la eliminación de sus deudas. Recuerde que cada pequeño paso cuenta, y mantenerse enfocado le ayudará a alcanzar sus metas financieras a largo plazo.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Conclusión

Crear un presupuesto eficaz es una de las herramientas más poderosas que puede utilizar para gestionar y reducir sus deudas. A lo largo de este artículo, hemos abordado la importancia de evaluar su situación financiera, asignar categorías adecuadas y establecer prioridades claras en el pago de deudas. Todo esto se resume en una práctica sencilla: ser consciente y responsable con sus gastos.

Es esencial que comprenda que un presupuesto no es un fin en sí mismo, sino un compañero en su camino hacia la libertad financiera. Al establecer categorías ajustadas a su realidad—como vivienda, alimentación y especialmente deudas—y al optar por estrategias como el método de avalancha o el de bola de nieve, podrá dirigir sus esfuerzos de manera más efectiva. Recuerde, la clave está en la constancia y en el seguimiento de sus avances.

Además, no olvide que su presupuesto debe ser flexible y revisión periódica es vital. Al monitorizar sus gastos cada mes y ajustarlos según sea necesario, no solo podrá adaptarse a imprevistos, sino que también se acercará cada vez más a su objetivo de eliminar deudas. Cada pago realizado y cada ajuste en su presupuesto son pasos hacia una mayor estabilidad financiera.

Así que, comience hoy mismo. Establezca su presupuesto, asigne sus categorías y haga de la gestión de sus deudas una parte activa de su vida financiera. Recuerde, con esfuerzo y disciplina, podrá alcanzar sus metas y disfrutar de una vida económica más saludable y tranquila.