Los desafíos del presupuesto familiar en tiempos de inflación

Anúncios

Las enseñanzas de la historia económica en Colombia

Desde tiempos remotos, las familias en Colombia han tenido que lidiar con crisis económicas que han puesto a prueba su capacidad de adaptación. La inflación, fenómeno recurrente en la historia económica del país, ha impactado considerablemente el poder adquisitivo de los hogares colombianos. Las lecciones del pasado no solo son valiosas, sino que sirven como guía para entender y enfrentar la situación actual.

Anúncios

Al analizar la historia económica de Colombia, se pueden identificar momentos críticos que dejaron huellas profundas. Por ejemplo, durante la hiperinflación de la década de los 90, muchas familias vieron cómo los precios de los alimentos y servicios se dispararon, lo que llevó a la búsqueda de alternativas para sobrevivir. Este periodo desafiante enseñó a muchas personas la importancia de la planificación financiera y el ahorro. Las decisiones financieras realizadas en épocas de bonanza se vieron drásticamente cuestionadas cuando el valor de la moneda empezó a erosionarse rápidamente.

A lo largo de los años, se han extraído varias lecciones clave que son relevantes para el contexto actual. Por ejemplo, el hecho de que una correcta planificación y el establecimiento de un fondo de ahorros puede ayudar a las familias a amortiguar el impacto de la inflación. De igual manera, la educación financiera se ha vuelto indispensable. Hoy en día, el conocimiento sobre cómo gestionar los ingresos y gastos se traduce en decisiones más informadas, que pueden significar la diferencia entre una economía sólida y una que se tambalea ante las adversidades.

Anúncios

Impacto de la inflación en el consumo diario

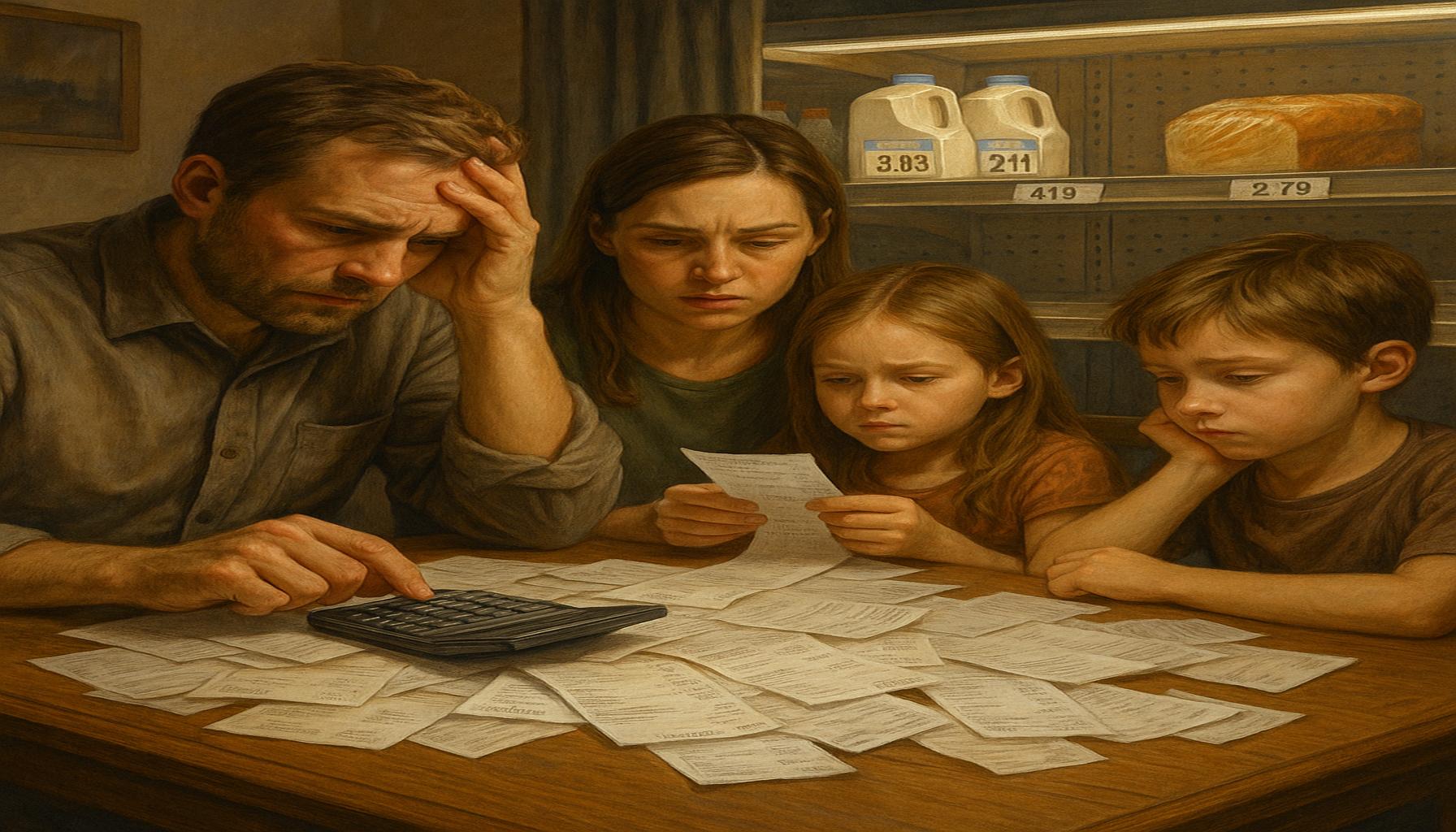

A medida que se disparan los precios de los bienes y servicios, muchas familias colombianas se ven obligadas a ajustar sus gastos. Esto incluye reflexionar sobre las decisiones de consumo diario, priorizando artículos esenciales sobre aquellos que son considerados lujos. Por ejemplo, la compra de alimentos puede requerir una planificación cuidadosa, donde se opta por productos más económicos o se prioriza el consumo de frutas y verduras de temporada.

Educación de los hijos y planificación a futuro

Además del consumo diario, las familias también deben considerar el futuro educativo de sus hijos. La educación de los hijos se ha convertido en un aspecto fundamental al momento de tomar decisiones financieras. A pesar de que las tarifas escolares pueden aumentar, muchas familias buscan alternativas como becas o programas de formación técnica que son más asequibles. Ahorrar para la educación es vital, ya que se proyecta que los costos seguirán en aumento.

Finalmente, al mirar hacia adelante, es crucial implementar estrategias de ahorro. No solo se trata de ¿Cuánto se gasta?, sino de crear un plan financiero sólido que contemple eventualidades, permitiendo a las familias afrontar crisis sin que su estabilidad se vea comprometida. Los desafíos que enfrentan hoy las familias son, en muchos aspectos, un eco de las dificultades del pasado; lo que nos lleva a reafirmar que la planificación, la educación financiera y el ahorro son las mejores herramientas para navegar por estos tiempos inciertos.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Los efectos de la inflación en las finanzas familiares

La inflación no es un fenómeno nuevo en la economía colombiana. A lo largo de la historia, ha sido una constante que ha afectado las finanzas de las familias en diferentes fases. En momentos de inflación elevada, el costo de vida se incrementa y, con ello, la presión sobre el presupuesto familiar se vuelve inminente. Este desafío requiere que los hogares no solo analicen sus gastos, sino que también replanteen sus hábitos de consumo y ahorros.

En comparación con crisis económicas pasadas, hoy en día las familias colombianas enfrentan situaciones semejantes, donde el aumento de precios repercute directamente en la capacidad de compra. Durante el periodo de hiperinflación en los años 90, muchas familias aprendieron a vivir con recursos limitados y a priorizar gastos verdaderamente necesarios. Este aprendizaje ha perdurado, pero es fundamental adaptarlo a nuestros días, donde los retos son igualmente complejos.

Ajustes en el estilo de vida

La respuesta inmediata ante la inflación es la necesidad de ajustar el estilo de vida. Las familias se ven en la obligación de identificar en qué áreas pueden recortar gastos. A continuación, se presentan algunos de los ajustes más comunes que se llevan a cabo en tiempos de inflación:

- Reducción de gastos en ocio: Las salidas al cine, las cenas en restaurantes o las vacaciones se convierten en lujos que muchas familias optan por evitar.

- Compra de productos básicos: Las familias priorizan la adquisición de alimentos esenciales y buscan marcas más económicas para ajustar su presupuesto.

- Uso de transporte público: Optar por el transporte público en lugar de mantener un automóvil se convierte en una opción más viable y económica.

- Disminución de servicios: Muchas personas optan por reducir sus suscripciones o servicios que no son indispensables, como la televisión por cable o los gimnasios.

Estas decisiones son solo muestras de cómo las familias intentan adaptarse a un contexto económico adverso. Sin embargo, es crucial no solo limitarse a recortar gastos, sino también repensar cómo se pueden generar ingresos adicionales. Este enfoque multidimensional puede ayudar a las familias a mantenerse a flote durante periodos de alta inflación.

La importancia de la educación financiera

La educación financiera emerge como un aspecto fundamental en este entorno. Históricamente, aquellos que han aprendido a manejar sus ingresos y sus gastos con antelación, han logrado sobrellevar mejor las crisis. Por ello, resulta imperativo que las familias se capaciten y busquen herramientas que les permitan gestionar sus finanzas de manera efectiva. Desde la elaboración de presupuestos hasta la comprensión del ahorro y las inversiones, la educación financiera se convierte en una aliada indispensable.

En conclusión, el panorama inflacionario actual exige que las familias no solo ajusten su consumo diario, sino que también abracen un enfoque consciente hacia la gestión de sus finanzas. Aprender de la historia, adaptarse a las circunstancias contemporáneas y promover la educación financiera son elementos clave para enfrentar los desafíos económicos actuales y futuros.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Lecciones del pasado para enfrentar el futuro

La historia económica de Colombia ofrece múltiples ejemplos de cómo la inflación ha moldeado el comportamiento financiero de las familias. Durante la crisis inflacionaria de los años ochenta y noventa, muchas personas adoptaron prácticas que se convirtieron en la norma. Aprender a vivir por debajo de sus medios, encontrar alternativas más económicas y planificar cuidadosamente los gastos se volvieron esenciales para la supervivencia financiera. En este contexto, las lecciones del pasado no solo son recuerdos, sino auténticas herramientas para el presente.

El legado de la hiperinflación

La hiperinflación de principios de la década de 1990 fue un periodo crítico que dejó una huella perdurable en las finanzas familiares. Las familias se vieron forzadas a ajustarse drásticamente a una realidad en la que el dinero perdía valor casi de la noche a la mañana. Este fenómeno nos recuerda la importancia de diversificar las fuentes de ingreso. Al igual que en aquellos años, donde muchos empezaron a vender productos artesanales o pequeños servicios para complementar su salario, hoy las familias pueden buscar maneras creativas de generar ingresos, a través de trabajos independientes o emprendimientos virtuales.

Además, la experiencia de aquellos años nos enseñó la necesidad de actuar con rapidez frente a cambios económicos. La inflación no es un proceso estático; fluctúa, y las familias deben estar preparadas para adaptarse rápidamente. Para ello, tener un fondo de emergencias es fundamental. Este tipo de ahorro, que en tiempos de inflación puede parecer una carga, es en realidad una salvaguarda que permite hacer frente a imprevistos y a la volatilidad de los precios.

Más allá del consumo: una mirada a la inversión

En tiempos de inflación, muchos hogares tienden a enfocarse en la reducción de gastos. Sin embargo, la historia nos indica que una visión a largo plazo es crucial. Durante los años de crisis, aquellas familias que tenían algún tipo de inversión, ya sea en bienes raíces, autos, o incluso en educación, pudieron experimentar una recuperación más rápida. El mercado inmobiliario, por ejemplo, mostró señales de valorización, convirtiéndose en una opción de refugio para aquellos que buscaban proteger sus ahorros.

Esto enfatiza la importancia de considerar no solo el ahorro, sino también la inversión como parte del presupuesto familiar. La educación financiera sobre productos de inversión, como fondos mutuos o acciones, es crucial para entender cómo hacer que el dinero trabaje para las familias, incluso en entornos inflacionarios. Llevar a cabo un análisis de riesgo y crear un portafolio diversificado puede ayudar a las familias a mitigar el impacto de la inflación.

Fomento de una cultura de ahorro

Por último, el contraste entre el pasado y el presente revela que, además de recortar gastos, es esencial fomentar una cultura de ahorro. Durante las crisis anteriores, era común escuchar historias de familias que priorizaban el ahorro para ocasiones especiales. Este mindset, aunque olvidado por algunos en la actualidad, puede devolver a las familias colombianas un sentido de control sobre sus finanzas. Crear un hábito de ahorro, por pequeño que sea, puede sumarse de manera significativa al bienestar financiero a largo plazo.

La planificación financiera y la educación de los miembros más jóvenes sobre la importancia del ahorro son pasos vitales para construir una resiliencia económica. Aprender de las vivencias del pasado y adaptarlas al contexto actual puede ayudar a enfrentar los desafíos del presente y futuro de forma más efectiva.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Reflexiones finales ante la incertidumbre económica

La inflación es un fenómeno que desafía a las familias colombianas en múltiples frentes, afectando su capacidad de ahorro, inversión y, en última instancia, su calidad de vida. Reflexionando sobre los estragos de crisis anteriores, es evidente que las lecciones aprendidas son fundamentales para enfrentar el presente. Las experiencias de las décadas de los ochenta y noventa han dejado un legado valioso: la adaptabilidad es clave en tiempos de crisis económica. Así, la historia nos muestra que, cuando se enfrenta a la adversidad, la diversificación de ingresos y una planificación financiera meticulosa no son solo estrategias, sino prioridades ineludibles.

Además, fomentar una cultura de ahorro se vuelve indispensable. El ahorro no es un simple acto de guardar dinero, sino un medio a través del cual las familias pueden construir un futuro más seguro y estable. La educación financiera, tanto para adultos como para jóvenes, debe ocupar un lugar central en el hogar, convirtiéndose en la base de una gestión financiera eficiente que permita enfrentar la inflación con mayor resiliencia.

Por lo tanto, en tiempos de inflación, la clave está en no solo reaccionar a los cambios, sino en anticiparse a ellos mediante una preparación activa. Integrar prácticas pasadas con estrategias modernas puede brindar a las familias no solo una guía para sobrevivir, sino también la oportunidad de prosperar en medio de la incertidumbre. La historia nos ha enseñado que, aunque la inflación pueda desestabilizar, también puede ser un momento de transformación y crecimiento en nuestra gestión financiera.