従来の銀行とデジタル銀行の違い:どちらが優れていますか?

Anúncios

導入

近年、金融業界は急速に進化しており、特に従来の銀行とデジタル銀行の違いに対する関心が高まっています。従来の銀行は、長年にわたり重要な役割を果たしてきましたが、デジタル銀行の登場により、そのビジネスモデルやサービスの提供方法が大きく変わりつつあります。このような背景から、各銀行の特徴を理解することは、自分に最適な金融サービスを選ぶために重要です。

Anúncios

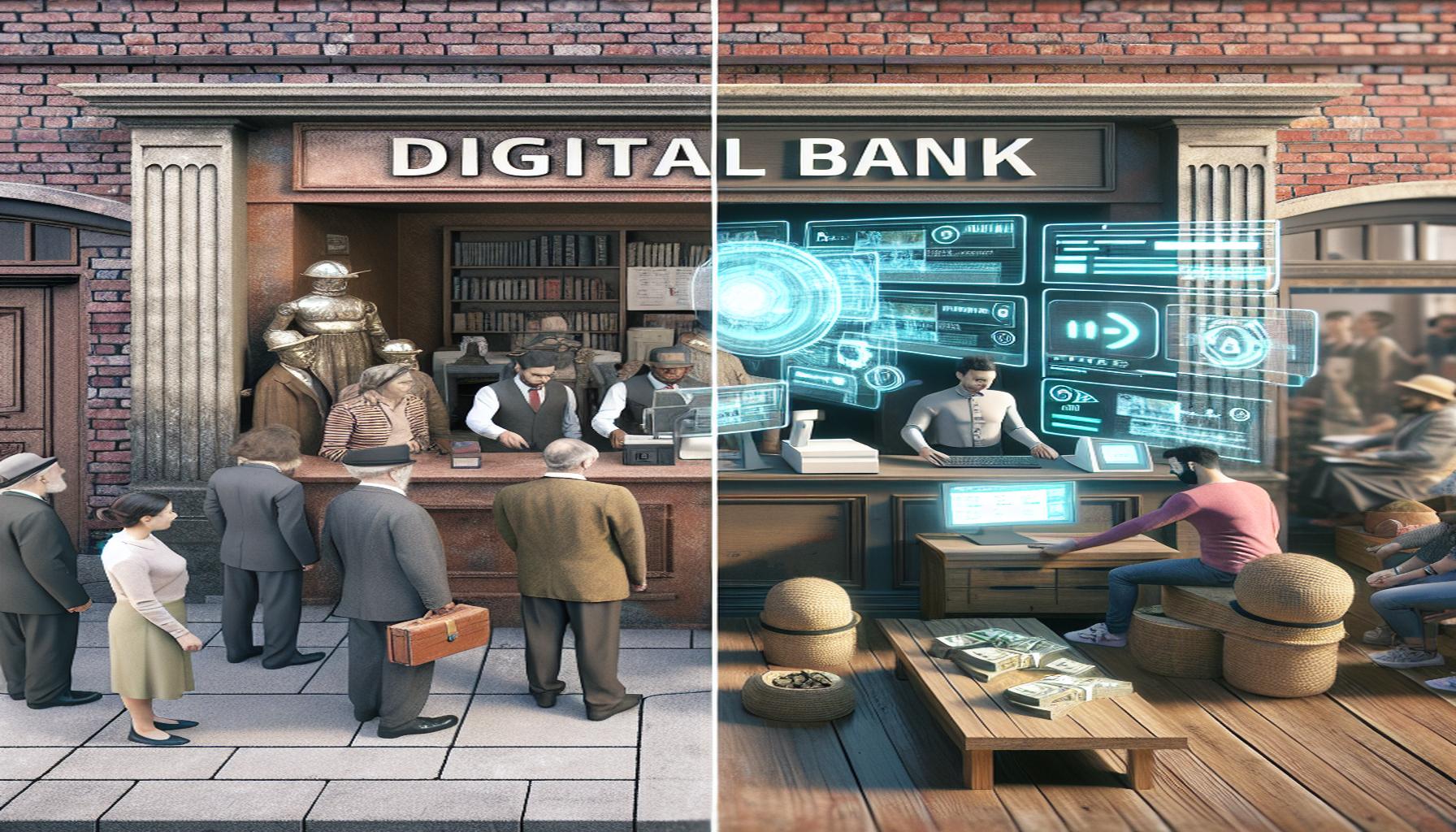

具体的に、従来の銀行は全国各地に支店を持ち、対面でのサービス提供が特徴です。例えば、地域に密着した金融サービスを行い、 local customers の信頼を勝ち得ています。一方、デジタル銀行は、店舗を持たずインターネットを通じてサービスを提供するため、24時間365日、どこからでもアクセス可能です。このような利便性は、特に忙しい現代社会において重要な要素です。

- 店舗の有無:従来の銀行は物理的な支店を持つ一方、デジタル銀行はオンライン専業であり、店舗を持たないことが一般的です。これにより、物理的な訪問を必要とせず、アプリ上で取引が完結します。

- 手数料の違い:デジタル銀行は維持コストが低いため、一般的に手数料が安価または無料であることが多いです。例えば、口座維持手数料や振込手数料が不要な場合もあり、顧客にとってコスト削減に寄与します。

- サービスの速度:デジタル銀行は取引や口座開設が迅速で、必要な手続きも数分以内に完了することが多いです。さらに、AIチャットボットを用いたカスタマーサポートにより、迅速な問題解決が可能です。

これらの特徴を踏まえた上で、どちらがより優れているのかを検討することは、私たちの金融選択において必要不可欠です。たとえば、対面での相談が必要な方には従来の銀行が適しているかもしれませんが、急速な手続きや低コストを重視するのであれば、デジタル銀行が有力な選択肢となります。このように、各自のライフスタイルやニーズに応じて適切な銀行を選ぶことが、今後ますます重要になってくるでしょう。

Anúncios

従来の銀行とデジタル銀行の特徴

従来の銀行とデジタル銀行の違いを理解するためには、各々の特徴と利点を詳細に分析することが必要です。まずは、従来の銀行が提供するサービスの特徴について見ていきます。

従来の銀行の特徴

- 対面サービスの提供:従来の銀行は、カスタマーと直接の対話が可能なため、複雑な金融商品や投資についての相談がしやすいです。例えば、住宅ローンや投資信託について深く理解するためには、銀行の担当者から直接アドバイスを受けることで自分に合った選択ができます。顧客のニーズに応じて、適切なアドバイスを提供することができ、信頼関係を築く要素となっています。

- 地域密着型のサービス:日本の多くの銀行は、地域に根差したサービスを展開しています。地元の事情に詳しいスタッフがいるため、地域特有のニーズに対する理解が深く、居住地域に関連する最適な金融商品を提案することができます。例えば、地方に住む人々が求める特殊な金融ニーズに応えることで、顧客ロイヤルティを向上させています。

- 安定性と信頼性:長年の歴史を持つ従来の銀行は、顧客に対する安心感を提供します。たとえば、三菱UFJ銀行やみずほ銀行などは、信用格付けも高く、顧客資産の保護に関して一定の信頼が寄せられています。この安定性は、特に高額な投資を行う顧客にとって重要な要素となります。

次に、デジタル銀行の特徴について考察します。

デジタル銀行の特徴

- 利便性の向上:デジタル銀行は、スマートフォンやパソコンを通じていつでもどこでも取引が可能です。これにより、営業時間に縛られることなく、顧客は自身の都合に合わせて金融取引を行うことができます。具体的には、アプリを使って数回のタップで振込ができるため、特に忙しいビジネスパーソンや学生にとって非常に利便性が高いです。

- 手数料の低減:デジタル銀行は、店舗維持費がかからないため、より低い手数料を顧客に提供することができます。特に、口座維持手数料や送金手数料が無料であるケースが多く、コストを重視する顧客にとって魅力的です。例えば、楽天銀行やLINE銀行は口座管理手数料が発生せず、顧客にとって大きな魅力となっています。

- 先進的なテクノロジーの活用:デジタル銀行は、AIやビッグデータを活用して個々の顧客に対するサービスを最適化しています。例えば、顧客の取引パターンを分析することで、支出の見直しや貯蓄提案を行うなど、よりパーソナライズされた体験を提供し、自動化されたシステムによる迅速な取引処理を実現しています。

これらの特徴から、従来の銀行とデジタル銀行はそれぞれ異なる利点と課題を有していることがわかります。顧客のライフスタイルやニーズに応じて、どちらの銀行がより適しているかを考えることが、重要な選択につながるでしょう。金融サービスを選ぶにあたっては、自身の生活スタイルや取引頻度、必要とするサービスに焦点を当て、最も利用しやすい銀行を選ぶことが求められます。

従来の銀行とデジタル銀行のメリットとデメリット

金融業界の進化に伴い、従来の銀行とデジタル銀行は、それぞれ異なる利用スタイルとサービスを提供しています。このため、顧客が自分に合った選択をするためには、各銀行のメリットとデメリットを詳しく理解することが重要です。

従来の銀行のメリットとデメリット

- メリット:従来の銀行の最大の強みは、対面でのサポートが受けられることです。特に、高齢者や金融サービスに不安を感じる人にとって、直接話すことで安心感が得られます。また、複雑な商品契約や問題に関して、銀行員による細やかなアドバイスが期待できるため、資産運用やローンの選択においてのサポートも充実しています。さらに、全国各地に広がる自動預け入れ機やATMの存在は、現金入出金の利便性を高めています。

- デメリット:一方で、従来の銀行は、店舗訪問を必要とするため、手続きが煩雑になりがちです。営業時間も限られており、週末や平日夜間の利用が難しいため、働いている人々にとっては制約となります。また、手数料が高く設定されていることもしばしばあり、特に若い世代には使いにくいと感じられることが多いです。デジタル化の進展が遅いため、最新のテクノロジーを取り入れることに対する反応も鈍いとの指摘があります。

デジタル銀行のメリットとデメリット

- メリット:デジタル銀行の最大の利点は、手数料が低いことです。多くのサービスが無料で利用できるため、コストを重視する顧客には非常に魅力的です。また、スマートフォンのアプリを通じて簡単に取引ができるため、忙しいライフスタイルにマッチしています。さらに、テクノロジーを活用したカスタマイズサービスが充実しており、ユーザーごとに合った特別な提案が受けられるため、新たな顧客体験を提供します。

- デメリット:しかし、デジタル銀行には対面のサポートがないため、特に年齢や技術に対する不安がある人々には、不安を感じさせる場合があります。加えて、システム障害やハッキングなどのサイバーセキュリティリスクが常に存在し、これが顧客からの信頼を損ねる要因となることも考えられます。すなわち、情報漏えいや不正アクセスに対する不安が顧客の心に影を落とすことがあります。

このように、従来の銀行とデジタル銀行はいずれも独自のメリットとデメリットを備えています。顧客は自身のニーズやライフスタイルをよく考慮し、どちらが自分にとって最適かを見極めることが重要です。また、将来的には両者のハイブリッド型サービスが進化する可能性もあり、常に業界の変化に注目し続ける姿勢が求められるでしょう。

結論

従来の銀行とデジタル銀行は、それぞれの特性とサービスに基づいて顧客の多様なニーズに応えています。従来の銀行は、対面のサポートを重視し、特に高齢層や金融に不安を感じる顧客に対して安心感を提供します。例えば、複雑な金融商品についての説明や、対面での相談が必要な場合、従来の銀行は信頼できる選択肢となります。具体的には、融資の相談や投資商品の選定で、顧客が安心して相談できる専門家が常駐している点が魅力です。

一方で、デジタル銀行は、コスト効率や利便性に優れており、特にテクノロジーを利用して迅速な取引を求める若年層や忙しいビジネスパーソンに適しています。たとえば、スマートフォンアプリを通じて24時間いつでも口座残高の確認や送金ができることがその利点です。加えて、手数料が低く、利息が高い預金口座を提供することが多いため、経済的な利点も大きいです。

顧客は、自身のライフスタイルや金融ニーズに基づき、どちらの銀行が適しているかを慎重に考えなければなりません。たとえば、現金の取り扱いや、大きな金額の融資が必要な場合は従来の銀行が適している一方、オンライン取引や低手数料を重視する場合はデジタル銀行が理想的でしょう。さらに、最近では従来の銀行もデジタルサービスを強化しており、両者の利点を融合したハイブリッド型のサービスが登場しています。

今後は、金融業界のトレンドに目を光らせながら、自身にとって最良の選択を行うことが求められます。金融サービスの進化は続いており、顧客体験の向上が期待される中、賢明な選択がますます重要になるでしょう。